Prévisions économiques pour 2022…les conséquences des politiques COVID

Par Michael Roberts. Source: Prévisions pour 2022 – Michael Roberts Blog

This article is available in 5 languages on this webmagazine:

15.02.2022-Roberts-Eglish-Italiano-Spanish

Traduction et commentaires: ![]()

Vous désirez comprendre la crise sanitaire de la COVID…examinez la crise économique systémique du capitalisme mondialisée.

Au début de chaque année, j’essaie de prévoir ce qui se passera dans l’économie mondiale pour l’année à venir. L’intérêt de faire des prévisions est souvent ridiculisé. Après tout, il y a sûrement trop de facteurs à prendre en compte dans les prévisions économiques pour se rapprocher encore plus de ce qui finira par arriver. En outre, les prévisions économiques traditionnelles ont été remarquables dans leur échec. En particulier, ils ne prévoient jamais une baisse de la production et de l’investissement, même un an à l’avance. À mon avis, cela montre un engagement idéologique en faveur de la promotion du mode de production capitaliste. Bien que ce soit une caractéristique confirmée du capitalisme qu’il y ait des baisses régulières et récurrentes de la production, de l’investissement et de l’emploi, ces effondrements ne sont jamais prévus par le courant dominant ou les agences officielles jusqu’à ce qu’ils se soient produits.

Cela ne veut pas dire que faire des prévisions est une perte de temps, à mon avis. Dans l’analyse scientifique, la théorie doit avoir un pouvoir prédictif et cela s’applique également à l’économie si elle doit être considérée comme une science et pas seulement comme une apologie du capitalisme. Donc, si la théorie des crises de Marx doit être validée, elle doit avoir un certain pouvoir prédictif – à savoir que les effondrements de la production capitaliste se produiront à intervalles récurrents réguliers, principalement en raison des changements dans le taux de profit sur le capital et des mouvements qui en résultent dans la masse des profits dans une économie capitaliste.

Mais comme je l’ai fait valoir dans des articles précédents, les prédictions et les prévisions sont différentes. À partir de leurs modèles, les climatologues prédisent une hausse dangereuse des températures mondiales; et les virologues ont également prédit une augmentation des agents pathogènes mortels atteignant les humains dans une série de pandémies. Mais prévoir quand exactement ces prédictions deviennent réalité est beaucoup plus difficile. D’autre part, les climatologues ne sont pas encore en mesure de bien prévoir ce que le temps dans un pays est susceptible d’être sur une année entière, mais leurs modèles sont maintenant assez précis pour la météo au cours des trois prochains jours. Les prévisions de production, d’investissement, de prix et d’emploi pour un an à l’avance ne sont donc pas impossibles.

Quoi qu’il en soit, mordons la balle et faisons quelques prévisions pour 2022. Les prévisions de l’an dernier étaient relativement faciles. Il était clair que toutes les grandes économies allaient se remettre de la récession de 2020. J’ai écrit : « Les PIB réels augmenteront, les taux de chômage commenceront à baisser et les dépenses de consommation augmenteront. » Avec le déploiement des vaccins, «les économies du G7 devraient se redresser de manière significative d’ici le milieu de l’année ». Mais j’ai ajouté que « ce ne sera pas une reprise en forme de V, ce qui signifie un retour aux niveaux précédents de production nationale, d’emploi et d’investissement. D’ici la fin de 2021, la plupart des grandes économies (à l’exception de la Chine) auront encore des niveaux de production, etc., inférieurs à ceux du début de 2020. Ces prévisions ont été confirmées.

Il y avait deux raisons principales pour lesquelles je m’attendais à ce que la reprise économique ne rétablisse pas la production mondiale aux niveaux de 2019 d’ici la fin de 2021. Tout d’abord, il y avait eu une « cicatrice » importante des grandes économies de la pandémie de COVID en termes d’emplois, d’investissements et de productivité du travail qui ne pourra jamais être récupérée. Cela s’est traduit par une énorme augmentation de la dette, tant du secteur public que privé, qui pèse sur les grandes économies, comme les dommages permanents de la «longue COVID» sur des millions de personnes. (Pour notre part, nous dirions que ce n’est pas la COVID qui est responsable de la crise économique mais bien plutôt que ce sont les mesures répressives prises par les gouvernements des puissances impérialistes (occidentales et orientales) – sous couvert de la pandémie bidon – qui sont responsables de l’effondrement économique et de la misère des populations pauvres dans les pays émergents et dans les pays avancés. La question cruciale qui nous confronte est de savoir… Pourquoi ce consensus parmi les ploutocrates dominants, parmi les larbins politiciens et parmi les technocrates bourgeois – pour anesthésier l’économie capitaliste mondialisée ? ![]()

Cette « cicatrice » s’est également manifestée par une baisse de la rentabilité moyenne du capital dans les grandes économies en 2020 à un nouveau plus bas, dont la reprise en 2021 n’a pas été suffisante pour rétablir la rentabilité même au niveau de 2019.

Néanmoins, comme prévu, la croissance du PIB réel mondial en 2021 a probablement été d’environ 5%, après avoir chuté de 3,5% lors de la crise de 2020. Selon le FMI, dans les économies capitalistes avancées, le PIB réel par personne a chuté de 4,9% en 2020, mais a augmenté de 5,0% en 2021. Cela signifie que le PIB réel par personne dans ces économies était encore légèrement inférieur au niveau atteint à la fin de 2019. Donc deux ans de cicatrices.

La plupart des prévisions pour cette année, 2022, sont plus (ou moins) les mêmes qu’en 2021. L’économie mondiale devrait croître autour de 3,5-4,0% en termes réels – un ralentissement significatif par rapport à 2021 (en baisse de 25% par rapport au taux). En outre, les économies capitalistes avancées (ACE ci-dessous) devraient croître de moins de 4% en 2022 et de moins de 2,5% en 2023.

Prévision de croissance du PIB réel (%) par le Conference Board.

| 2020 | 2021 | 2022 | 2023 | |

| NOUS | -3.4 | 5.7 | 3.8 | 3.0 |

| Europe | -6.6 | 5.0 | 4.1 | 1.7 |

| Japon | -4.7 | 2.5 | 3.3 | 1.4 |

| AS | -4.6 | 5.1 | 3.9 | 2.3 |

| Chine | 2.2 | 5.0 | 3.3 | 3.2 |

| Inde | -7.1 | 7.5 | 8.5 | 4.3 |

| LA | -7.5 | 6.4 | 2.2 | 1.7 |

| EME | -2.1 | 5.2 | 4.0 | 3.2 |

| Monde | -3.3 | 5.1 | 3.9 | 2.8 |

C’est une histoire similaire pour les soi-disant économies émergentes (EME) du « Sud global », y compris la Chine et l’Inde. La Chine a été la seule grande économie à avoir évité un effondrement au cours de l’année 2020. Mais la croissance de la production chinoise en 2021 a été beaucoup plus faible qu’après la fin de la Grande Récession en 2009. Le Conference Board sous-estime sérieusement les taux de croissance de la Chine, mais même ainsi, en 2022, il est peu probable que le PIB réel de la Chine dépasse largement 5% de crpissance.

Ce que ces prévisions suggèrent, c’est que la « ruée vers le sucre » des dépenses de consommation refoulées engendrée par les subventions en espèces COVID provenant des dépenses budgétaires des gouvernements et les énormes injections d’argent de crédit par les banques centrales s’estompe et le fera encore cette année. En effet, comme nous le savons, les banques centrales prévoient maintenant de «réduire» leur création de crédit et même d’augmenter les taux d’intérêt directeurs sur les emprunts. La Banque d’Angleterre a déjà commencé à relever son taux directeur et la Fed américaine prévoit trois hausses à la fin de 2022. (Rien de nouveau sous le soleil d’Occident ni d’Orient. Il suffit d’analyser la crise financière de 2008 pour connaître les préparatifs économiques et sociaux de la crise capitaliste systémique et appréhender son développement :- crédit illimité – taux d’intérêt inhibé – endettement gigantesque – inflation désastreuse – dépréciation des monnaies – hausse des taux d’intérêts – faillites des entreprises, des gouvernements et des particuliers jetés sur le pavé – grande dépression. Sauf que cette fois-ci une guerre mondiale entre blocs rivaux nous menace. ![]()

Et toutes les prévisions pour cette année reposent sur l’idée que la nouvelle variante Omicron du COVID s’avérera de courte durée et ne sera que légèrement dommageable pour la santé humaine, grâce aux vaccinations et aux nouveaux traitements médicaux. Cela peut être optimiste et même si Omicron s’avère ne pas perturber les économies cette année, il n’y a aucune certitude qu’une autre variante, plus dévastatrice, pourrait ne pas émerger. (Pour notre part, nous ne croyons pas que l’oligarchie capitaliste occidentale poursuivent sa politique consensuelle d’entraves sanitaires – vaccinations – traitements bidon – variants terroristes – réduction des dépenses sanitaires – répression des populations sous prétextes sanitaires – qui a fait long feu, et qui constitue désormais une entrave à son redéploiement économique face à l’alliance des puissances impérialistes asiatiques (Chine-Russie-Iran-Inde) ![]()

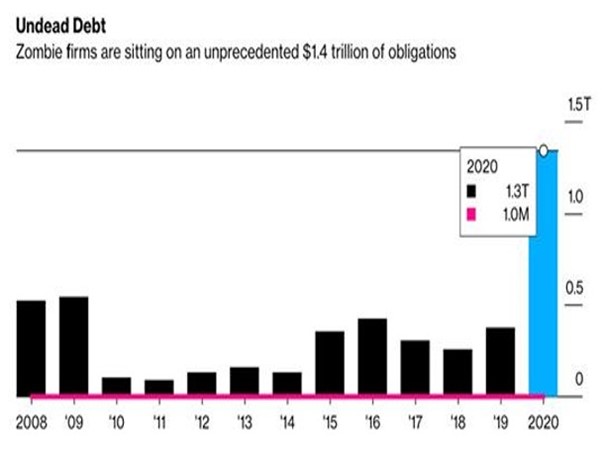

Ensuite, à mon avis, il y a une troisième étape à venir à la suite de la récession de la COVID, probablement en 2022. Dans mes prévisions pour 2021, j’ai évoqué la possibilité que la taille de la dette des entreprises et le grand nombre de soi-disant « entreprises zombies » qui ne réalisaient même pas assez de bénéfices pour couvrir le service de leurs dettes (malgré des taux d’intérêt très bas) étaient telles qu’un krach financier pourrait s’ensuivre.

Ensuite, à mon avis, il y a une troisième étape à venir à la suite de la récession de la COVID, probablement en 2022. Dans mes prévisions pour 2021, j’ai évoqué la possibilité que la taille de la dette des entreprises et le grand nombre de soi-disant « entreprises zombies » qui ne réalisaient même pas assez de bénéfices pour couvrir le service de leurs dettes (malgré des taux d’intérêt très bas) étaient telles qu’un krach financier pourrait s’ensuivre.

Et ce n’est que le risque dans les économies capitalistes avancées. Les économies dites émergentes sont déjà dans un état désastreux. Selon le FMI, environ la moitié des économies à faible revenu (EIG) sont maintenant en danger de défaut de paiement. La dette des «marchés émergents» par rapport au PIB est passée de 40 % à 60 % au cours de cette crise. Et il y a peu de place pour augmenter les dépenses publiques afin d’atténuer le choc.

Les pays « en développement » sont dans une position beaucoup plus faible par rapport à la crise financière mondiale de 2008-2009. En 2007, 40 pays émergents et à revenu intermédiaire avaient un excédent budgétaire combiné de l’administration centrale égal à 0,3 % du produit intérieur brut, selon le FMI. L’an dernier, ils ont affiché un déficit budgétaire de 4,9 % du PIB. Le déficit public des « ME » en Asie est passé de 0,7 % du PIB en 2007 à 5,8 % en 2019 ; en Amérique latine, il est passé de 1,2 % du PIB à 4,9 %; et les marchés émergents européens sont passés d’un excédent de 1,9 % du PIB à un déficit de 1 %. Le Conference Board prévoit une baisse du taux de croissance du PIB réel pour l’Amérique latine des deux tiers, qui passera de 6,4 % à 2,2 %, puis encore plus bas en 2023. C’est la recette d’une grave crise de la dette et de la monnaie dans ces pays en 2022 – déjà l’Argentine se dirige vers un nouveau défaut de paiement sur sa dette.

Les gouvernements des économies émergentes sont donc confrontés soit à l’application d’une austérité budgétaire sévère qui prolongerait leur stagnation ; ou dévaluer leurs monnaies pour tenter de stimuler la croissance des exportations. Le gouvernement turc d’Erdogan a opté pour la politique de réduction et non de hausse des taux d’intérêt – dans le style politique de la théorie monétaire moderne. Cela a entraîné une sortie de capitaux et une dépréciation de 40% de la livre turque par rapport aux principales devises. L’inflation a explosé. En 2022, l’économie turque plongera et la « stagflation » s’ensuivra. (L’auteur ne décrit pas ici l’immense misère qui s’ensuivra pour le peuple turc… puis la révolte sociale et la répression sauvage des mouvements insurrectionnels qui s’ensuivra et qui a déjà commencé dans certains pays d’Occident et d’Orient ce que nous appelons l’internationale prolétarienne en voie de constitution. ![]()

Une crise financière et de la dette ne s’est pas produite en 2021. Au contraire, les marchés boursiers et obligataires mondiaux n’ont jamais été aussi bons. Le crédit financé par la banque centrale a inondé les actifs financiers comme s’il n’y avait pas de lendemain. Il en a résulté une hausse stupéfiante des prix des actifs financiers (actions et obligations) et de l’immobilier. Les banques centrales ont injecté 32 000 milliards de dollars sur les marchés financiers depuis le début de la pandémie de COVID-19, augmentant la capitalisation boursière mondiale de 60 000 milliards de dollars. Et les entreprises du monde entier ont levé 12,1 billions de dollars en vendant des actions et en contractant des prêts en conséquence. L’indice boursier américain a augmenté de 17% en 2021, répétant une hausse similaire en 2020. L’indice S&P 500 a atteint un niveau record. L’indice Nikkei 225 a enregistré ses plus hauts gains annuels depuis 1989.

Mais alors que nous entrons dans 2022, l’époque de « l’argent facile » et des prêts bon marché touche à sa fin. L’énorme boom boursier des deux dernières années semble susceptible de s’estomper. En effet, depuis avril 2021, seules cinq actions de haute technologie – Apple, Microsoft, Nvidia, Tesla et alphabet, la société mère de Google – ont représenté plus de la moitié de la hausse de l’indice américain S & P, tandis que 210 actions sont inférieures de 10% à leurs sommets de 52 semaines. Et un tiers des « prêts à effet de levier », une forme populaire de création de dette, aux États-Unis ont un ratio dette/bénéfice supérieur à six, un niveau considéré comme dangereux pour la stabilité financière.

Cette année pourrait donc être celle d’un krach financier ou au moins d’une correction sévère des prix des marchés boursiers et des obligations, à mesure que les taux d’intérêt augmentent, ce qui finira par conduire une couche de sociétés zombies à la faillite. C’est ce que craignent les banques centrales. C’est pourquoi la plupart sont très prudents quant à la fin de l’ère de l’argent facile. Et pourtant, ils sont poussés à le faire en raison de la forte hausse des taux d’inflation des prix des biens et des services dans de nombreuses grandes économies.

Taux d’inflation annuel des biens et services de consommation aux États-Unis (%)

Ce pic d’inflation est principalement dû à la demande refoulée des consommateurs, car les gens réduisent leur épargne accumulée pendant les confinements et se heurtent à des « goulots d’étranglement » de l’offre. Ces goulets d’étranglement sont le résultat des restrictions sur le transport international de marchandises et de composants et des restrictions continues sur les matières premières et les composants pour la production – cela fait partie des conséquences de la crise COVID de 2020 et parce qu’une grande partie du monde souffre encore de la pandémie. (Nous le répétons, cela n’est pas la conséquence de la pandémie bidon du COVID mais la conséquence des politiques régressives et répressives des gouvernements bourgeois soumis aux pressions de la ploutocratie mondialisée. LA question à résoudre est de comprendre pourquoi un tel consensus mondial parmi ces oligarques au pouvoir pour enclancher l’accélération de la crise économique capitaliste ? Peuvent-ils seulement – faire autrement ? De toute manière la réponse n’est pas sanitaire mais économique. ![]()

L’économie dominante est divisée sur la question de savoir si ce pic d’inflation est « transitoire » et si le taux d’inflation reviendra à des niveaux « normaux » ou non. À mon avis, les taux d’inflation élevés actuels risquent d’être « transitoires » parce qu’en 2022, la croissance de la production, de l’investissement et de la productivité commencera probablement à retomber à des taux de « longue dépression ». Cela signifie que l’inflation diminuera également, bien qu’elle soit toujours plus élevée qu’avant la pandémie.

Il y a un point de vue selon lequel 2022 sera en fait le début de nouveaux niveaux de croissance du PIB et de la productivité, comme l’ont connu les États-Unis dans les « années folles » du siècle dernier après la fin de l’épidémie de grippe espagnole. Au cours des années dites rugissantes, le PIB réel américain a augmenté de 42% et de 2,7% par an par habitant. Mais il ne semble y avoir aucune preuve pour justifier l’affirmation de certains optimistes traditionnels selon laquelle le monde capitaliste avancé est sur le point de connaître des années 2020 rugissantes. La grande différence entre les années 1920 et les années 2020 est que la récession de 1920-21 aux États-Unis et en Europe a éliminé le « bois mort » des entreprises inefficaces et non rentables afin que les survivants forts puissent bénéficier de plus de parts de marché. La rentabilité du capital a fortement augmenté dans la plupart des économies. Rien de tel n’est prévu pour 2022 ou au-delà, comme le montrent les prévisions du Conference Board (ci-dessus), ou d’ailleurs, celles du FMI (ci-dessous).

Les optimistes pour un nouveau long boom dans les années 2020 pour remplacer la longue dépression des années 2010, comme le Conference Board, fondent leur argument sur une relance de la productivité totale des facteurs (PTF). Cette mesure est censée rendre compte du rôle de l’efficacité et de l’innovation dans la croissance de la production. L’OC estime que la PTF mondiale augmentera de 0,4 % en moyenne par an au cours de cette décennie, comparativement à zéro au cours des 20 dernières années. Ce n’est pas vraiment une amélioration par rapport aux prévisions de ralentissement ou même de baisse de l’emploi en âge de travailler et à la faible croissance des investissements en capital à l’échelle mondiale. En effet, au T3 2021, la croissance de la productivité américaine s’est effondrée sur le trimestre de la plus forte en 60 ans, tandis que le taux d’une année sur l’autre a chuté de 0,6%, la plus forte baisse depuis 1993, l’emploi ayant augmenté plus rapidement que la production.

Un long boom ne serait possible, selon Marx, que s’il y a une destruction significative des valeurs du capital dans un effondrement majeur. En nettoyant le processus d’accumulation de technologies obsolètes et de capitaux défaillants et non rentables, l’innovation de nouvelles entreprises pourrait alors prospérer. C’est parce qu’une telle « destruction créatrice » offrirait un taux de rentabilité plus élevé. Mais il n’y a pas encore de signe de forte reprise de la rentabilité moyenne du capital. Il faut probablement une augmentation soutenue d’environ 30% de la rentabilité pour générer un nouveau long boom comme les « années folles » ou « l’âge d’or » d’après-guerre ou même celui modestement atteint dans la période néolibérale de la fin du 20ème siècle.

Et ne vous attendez pas à une aide budgétaire et monétaire supplémentaire de la part des gouvernements. Compte tenu du niveau élevé de la dette du secteur public, les gouvernements favorables aux entreprises du monde entier cherchent à réduire les dépenses budgétaires et les déficits budgétaires. En effet, les impôts devraient augmenter et les dépenses publiques devraient être réduites. Selon le FMI, les dépenses des administrations publiques en 2022 diminueront de 8% en pourcentage du PIB cette année par rapport à l’année dernière. Cette baisse est en partie attribuable à la diminution des dépenses consacrées au soutien de la COVID et à la hausse du PIB.

Mais si nous examinons les projections des dépenses et des recettes du gouvernement américain, selon le Congressional Budget Office, les dépenses du gouvernement fédéral devraient diminuer de 7% en moyenne jusqu’en 2026 par rapport aux niveaux de 2021, tandis que les recettes fiscales devraient augmenter de 25%. Le déficit budgétaire fédéral américain sera réduit de moitié en 2022 et maintenu à un niveau bas pour les années suivantes. Aucune relance budgétaire de type keynésien n’est donc prévue, bien au contraire.

Les plans du président américain Biden visant à augmenter les dépenses budgétaires ont été contrecarrés par le Congrès et n’auraient de toute façon eu qu’un faible impact sur l’activité économique. Le fonds de relance de l’UE pour les économies les plus faibles de la zone euro n’a même pas encore commencé et sera à nouveau insuffisant pour soutenir une croissance économique plus rapide.

En conclusion, en supposant qu’il n’y ait pas de nouvelles catastrophes dues à la pandémie de COVID, l’économie mondiale croîtra en 2022, mais loin d’être aussi rapide que dans l’année de la « ruée vers le sucre » de 2021. Et d’ici la fin de cette année, la plupart des grandes économies auront commencé à retomber vers les tendances de faible croissance et de faible productivité de la longue dépression des années 2010, avec des perspectives de croissance encore plus lente sur le reste de la décennie.

L’étude et la conclusion de Monsieur Roberts est un bon exercice d’économiste mais un piètre exercice de militant prolétarien. À nul endroit dans l’étude il est tenu compte des masses travailleuses qui subiront de plein fouet les conséquences de ces mesures économiques – sociales – morales – politiques imposées par les larbins politiciens et nul part il n’est tenu compte de la résistance du prolétariat comme le mouvement des « Truckers canadiens » – « Freedom Convoy » nous en donne un exemple de courage et d’abnégation. DES GILETS JAUNES FRANÇAIS AUX TRUCKERS CANADIENS – L’ÉVOLUTION DU MOUVEMENT POPULAIRE INTERNATIONALISTE – les 7 du quebec https://les7duquebec.net/archives/270221

L’étude et la conclusion de Monsieur Roberts est un bon exercice d’économiste mais un piètre exercice de militant prolétarien. À nul endroit dans l’étude il est tenu compte des masses travailleuses qui subiront de plein fouet les conséquences de ces mesures économiques – sociales – morales – politiques imposées par les larbins politiciens et nul part il n’est tenu compte de la résistance du prolétariat comme le mouvement des « Truckers canadiens » – « Freedom Convoy » nous en donne un exemple de courage et d’abnégation. DES GILETS JAUNES FRANÇAIS AUX TRUCKERS CANADIENS – L’ÉVOLUTION DU MOUVEMENT POPULAIRE INTERNATIONALISTE – les 7 du quebec https://les7duquebec.net/archives/270221

version en portugais:

https://queonossosilencionaomateinocentes.blogspot.com/2022/02/previsoes-economicas-para-2022-as.html

Je trouve cet article pompeux, bizarre et tiré par les cheveux tant il essaie de dresser un portrait relativement stable de l’économie mondiale et ne lui oppose en réalité que des taux de croissance très faibles… en espérant une forte reprise post Covid… Ceci ressemble a un rapport ou une analyse d’un économiste du FMI et de la banque mondiale relayé à un médias mainstream qui tente de relativiser les impacts sur l’économie occidentale, tout en dressant un portrait très sombre pour l’économie des pays émergents… et il faut se demander si l’auteur nous suggère peut-être que les pays occidentaux qui ne posent plus aucun frein à l’endettement des états ont l’intention de se rattrapper via l’endettement massif des pays émergents et le retour a une politique agressive de conquête de leur marchés et leurs ressources pour retourner a »l’équilibre souhaité »…. lol

l’auteur ignore probablement qu’une partie des pays occidentaux est en passe de déposer le bilan et n’entrevoit aucune solution pour remonter la pente des dépenses et des endettements Covid… et que leurs discours sur les équilibres budgétaires ne veulent plus rien dire du tout… et que même en opérant des shifts massifs de leurs économies numérisées ou digitalisées vers la technologie et la création de plus value importante, il demeure que fiscalement et en retombées d’emplois cela ne remédie qu’à une infime partie du problème.. et ne résoud rien du tout en termes de dépenses énormes qui les attendent pour soutenir leurs économies dans les cinq prochaines années, et pour régler un tant soit peu leurs factures énergétiques, celles du soutien à leur industries ou factures sociales et environnementales !

Quant au Tiers-monde ou pays-émergents… si l’auteur a raison de soulever la très mauvaise passe financière, monétaire et économique que devront traverser ces pays la, il sous-estime la capacité de beaucoup d’entre eux de reprendre du poil de la bête si on leur fout la paix et qu’on cesse de les inonder de dettes et de marchandises et autres services occidentaux facturés la peau des fesses…. notamment pour complaire leur industrialisation dans certains secteurs et leurs voeux d’atteindre une certaine autonomie pour d’autres, car une reprise rapide dopée par un coût de la main d’oeuvre qui est de 8 à 12 fois moins chère qu’en occident est toujours possible… malgré le prélèvement et le détournement systématique de leurs cadres, ingénieurs et informaticiens pour bosser en occident pour des salaires attrayants… bref, le principal prob des pays émergent demeure politique avant et après tout, avant et après la Covid aussi, des problèmes politiques entretenus par des chancelleries occidentales en connivence avec des régimes dictatoriaux, et qui ne recherchent au final que l’intérêt de leurs pays occidentaux et la meilleure manière de tirer profit de la pauvreté et des ressources de ces pays la ! ….

Inutile alors d’entrer dans le détails du capitalisme sauvage… ou aborder ces rapports toujours foireux Nord-Sud… ou ceux de la Chine Impérialiste qui cherche a déstabiliser l’économie mondiale plus qu’elle n’est déjà en grande difficultés !